В современном мире электронная коммерция стремительно развивается, и выбор оптимального способа приема платежей становится ключевым аспектом для успеха любого онлайн-бизнеса. Независимо от того, продаете ли вы физические товары, цифровые продукты или предоставляете услуги, важно обеспечить клиентам удобные и безопасные методы оплаты. В этой статье мы рассмотрим основные способы приема платежей, их особенности, преимущества и недостатки, а также для каких целей каждый из них подходит.

Наличные

Описание

Оплата наличными остается традиционным и наиболее понятным способом расчета для многих покупателей. В контексте онлайн-бизнеса этот метод может включать оплату при доставке (наложенный платеж) или оплату при получении товара в пунктах выдачи.

Преимущества

- Простота и доступность. Подходит для всех категорий покупателей, особенно тех, кто не доверяет электронным платежам.

- Отсутствие дополнительных комиссий. Ни продавец, ни покупатель не несут затрат на банковские услуги или процессинг.

Недостатки

- Риски и неудобства. Возникает необходимость обработки и хранения наличных, что связано с определенными рисками.

- Ограниченная география. Этот метод удобен только в пределах определенного региона и не подходит для международных продаж.

- Задержка в получении средств. Деньги поступают в кассу бизнеса с задержкой, что может негативно сказаться на оборотных средствах.

Для кого подходит

Этот способ идеально подходит для малого бизнеса, который работает в рамках одного города или региона и имеет возможность организовать доставку с наложенным платежом или имеет физические точки выдачи.

Платежный сервис

Описание

Платежные сервисы предоставляют удобные и безопасные платформы для обработки платежей онлайн. Они интегрируются с веб-сайтами и приложениями, позволяя клиентам оплачивать покупки с помощью банковских карт или электронных кошельков.

Преимущества

- Удобство и скорость. Простая интеграция с сайтом и быстрый процесс оплаты.

- Безопасность. Высокий уровень защиты данных и антифрод-системы.

- Широкие возможности. Поддержка различных валют и методов оплаты, что удобно для международных продаж.

Недостатки

- Комиссии. За использование платежных сервисов взимаются комиссии, которые могут быть значительными при большом объеме продаж.

- Зависимость от третьих сторон. Возникает зависимость от работы платежного сервиса, возможны технические сбои.

Для кого подходит

Этот способ оптимален для интернет-магазинов среднего и крупного размера, которые работают на международных рынках и нуждаются в надежной и масштабируемой системе приема платежей.

Интернет-эквайринг

Описание

Интернет-эквайринг предполагает использование банковских систем для приема платежей с банковских карт через интернет. Банки предлагают специальные эквайринговые услуги, которые интегрируются с онлайн-магазинами.

Преимущества

- Надежность. Высокий уровень доверия со стороны клиентов благодаря банковским гарантиям.

- Низкие комиссии. Часто комиссии за эквайринг ниже, чем у платежных сервисов.

- Интеграция с банком. Возможность использовать дополнительные банковские услуги и инструменты.

Недостатки

- Сложность интеграции. Процесс подключения может быть сложнее и дольше по сравнению с платежными сервисами.

- Требования к бизнесу. Банки могут предъявлять строгие требования к бизнесу и его финансовому состоянию.

Для кого подходит

Этот способ рекомендуется для устоявшихся бизнесов, которые имеют значительные обороты и хотят сократить затраты на процессинг платежей, при этом обеспечив высокий уровень надежности.

Электронные деньги

Описание

Электронные деньги представляют собой цифровые аналоги наличных средств, хранящиеся на электронных кошельках. Клиенты могут пополнять кошельки различными способами и использовать их для оплаты товаров и услуг в интернете.

Преимущества

- Удобство и доступность. Легкость в пополнении и использовании кошельков, множество способов ввода средств.

- Широкий охват аудитории. Возможность привлекать клиентов, не имеющих банковских карт.

- Мгновенные платежи. Средства зачисляются мгновенно, что ускоряет оборот денежных средств.

Недостатки

- Комиссии и ограничения. Возможны высокие комиссии за ввод и вывод средств, ограничения на суммы операций.

- Правовые риски. Регулирование электронных денег может различаться в разных странах, создавая правовые сложности для бизнеса.

Для кого подходит

Этот способ идеально подходит для бизнеса, ориентированного на молодежную аудиторию и пользователей, активно использующих цифровые технологии. Также он хорош для тех, кто работает на рынках с низким уровнем проникновения банковских услуг.

Как оплату может принимать физическое лицо и ИП

Физические лица и ИП в России имеют различные возможности для приема платежей, но сталкиваются с определенными ограничениями. Важно понимать доступные методы и правильно их использовать.

- Прямой банковский эквайринг, позволяющий принимать оплату с карт через интернет, недоступен для физических лиц, даже для самозанятых. Банки не предлагают такие услуги физлицам из-за строгих требований законодательства и регуляций, которые соблюдаются только ИП и юридическими лицами.

- Самозанятые могут официально принимать оплату на свою банковскую карту, что подходит для малого бизнеса и фрилансеров. Они регистрируются в налоговой службе и платят налог на профессиональный доход, что позволяет им легально получать платежи и предоставлять клиентам квитанции.

- Физическим лицам, не зарегистрированным как самозанятые или ИП, запрещено принимать оплату на карту за коммерческую деятельность. Прием платежей без регистрации считается незаконной предпринимательской деятельностью.

- Физические лица и самозанятые могут использовать услуги платежных посредников для организации эквайринга на сайте. Эти компании позволяют принимать платежи с карт и электронных кошельков, обеспечивая интеграцию и соблюдение требований безопасности.

- Если финансовый мониторинг обнаружит незаконную предпринимательскую деятельность, платежный посредник обязан заблокировать счет и все средства на нем. Это может привести к серьезным финансовым потерям и юридическим последствиям для физического лица.

Несмотря на сложности, физические лица и ИП могут легально принимать платежи. Вот несколько способов:

- Операторы электронных денег позволяют физическим лицам принимать платежи. Для этого нужно зарегистрироваться, пройти верификацию и настроить прием оплат на сайте.

- Электронная платежная системы выступают посредниками и позволяют принимать платежи с карт и других источников на внутренний счет. Затем средства можно вывести на карту или электронный кошелек.

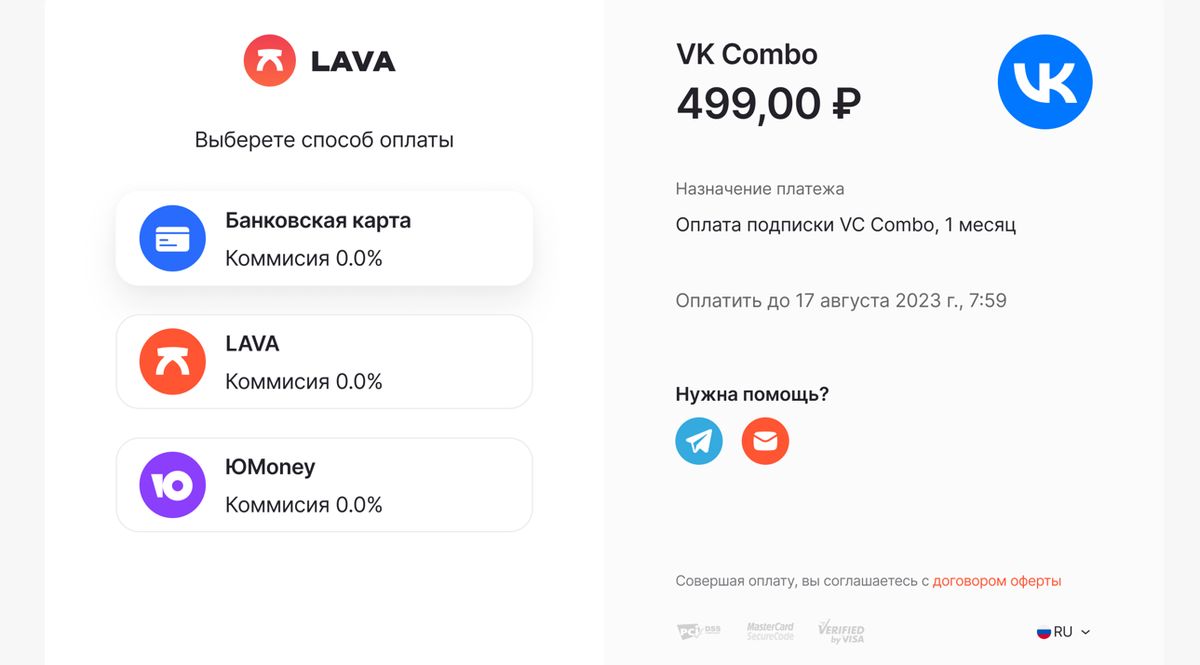

- Сервис приема платежей на сайтах, например Lava.ru, предлагает расширенные возможности, включая прием платежей с карт, электронных кошельков, СБП и других. Средства поступают на внутренний счет сервиса и могут быть выведены на карту или кошелек. Lava.ru предоставляет надежные и удобные инструменты для бизнеса, обеспечивая высокий уровень безопасности и широкий выбор методов оплаты. Не стоит и забывать о множестве способов интеграции, будь-то виджет, платежная ссылка или встроенная форма оплаты.

Один из примеров формы оплаты

Рекомендации по выбору способа приема платежей

Выбор способа приема платежей для вашего онлайн-бизнеса требует внимательного анализа различных факторов. Важно учитывать тип вашего бизнеса, потребности клиентов, а также сравнить комиссии сервисов и рассмотреть возможность использования нескольких методов оплаты. Рассмотрим эти аспекты подробно.

Учитывайте тип вашего бизнеса и потребности клиентов

- Если вы занимаетесь малым бизнесом или являетесь фрилансером, важно выбрать способы приема платежей, которые не требуют значительных затрат на настройку и обслуживание. В этом случае предпочтительными могут быть переводы на банковскую карту и электронные кошельки. Эти методы не требуют сложной интеграции и позволяют быстро получать деньги.

- Для интернет-магазинов среднего и крупного размера лучше использовать интернет-эквайринг и платежные сервисы. Эти способы обеспечивают высокий уровень безопасности, удобство для клиентов и поддержку различных валют. Также они предлагают интеграцию с платформами электронной коммерции, что упрощает процесс оплаты.

- Если вы предоставляете услуги (например, консультирование, обучение, фриланс), удобным вариантом может быть использование онлайн-платежных систем и переводов на банковскую карту. Клиенты могут легко оплачивать услуги через интернет, а вам будет удобно отслеживать поступления.

- Молодежная аудитория чаще предпочитает электронные кошельки и мобильные платежи, тогда как старшее поколение может отдавать предпочтение банковским переводам или оплате наличными при получении.

- Если ваш бизнес ориентирован на международный рынок, важно предложить клиентам международные платежные системы (например, PayPal), которые поддерживают различные валюты и методы оплаты. Если вы работаете в пределах одного региона, наложенный платеж и переводы на местные банковские карты могут быть более удобными.

Сравнение комиссии сервисов

- Платежные сервисы. Комиссии за транзакции обычно составляют от 2,5% до 3,9% от суммы платежа плюс фиксированная сумма за транзакцию (например, 30 рублей). Эти сервисы также могут взимать дополнительные комиссии за конвертацию валют и вывод средств.

- Интернет-эквайринг. Банки предлагают различные тарифы для интернет-эквайринга, обычно в пределах 1,5% — 2,5% от суммы платежа. Важно учитывать, что некоторые банки могут взимать ежемесячную плату за обслуживание эквайрингового счета.

- Электронные кошельки. Комиссии за переводы и платежи могут составлять от 1% до 3% от суммы. Также возможны комиссии за вывод средств на банковскую карту или счет.

- Переводы на банковские карты. Комиссии зависят от банка и типа карты. Обычно они варьируются от 0% до 1,5% за внутренние переводы. Международные переводы могут быть дороже, и банки могут взимать дополнительные комиссии за конвертацию валют.

Использование нескольких способов оплаты для удобства клиента

- Для того чтобы привлечь максимальное количество клиентов и увеличить продажи, рекомендуется предложить несколько способов оплаты. Это позволяет учитывать разные предпочтения клиентов и уменьшить вероятность отказа от покупки из-за неудобства оплаты.

- Предложите клиентам выбор между оплатой наличными при получении, переводом на банковскую карту, использованием электронных кошельков и платежных сервисов. Это обеспечит гибкость и удобство для различных категорий клиентов.

- Используйте платформы электронной коммерции, которые поддерживают интеграцию с несколькими платежными системами. Это упростит управление платежами и обеспечит высокий уровень безопасности.

- Регулярно собирайте отзывы клиентов о предпочтительных способах оплаты. Это поможет вам адаптировать предложения под их нужды и улучшить общий клиентский опыт.

Заключение

Выбор оптимального способа приема платежей для вашего онлайн-бизнеса требует тщательного анализа и учета множества факторов. Физические лица и индивидуальные предприниматели в России могут использовать различные методы, о которых мы говорили выше, однако самым лучшим решением остается использование сервисов приема онлайн-платежей, чтобы легально и удобно получать деньги от клиентов.

Каждый из этих методов имеет свои преимущества и ограничения, поэтому важно выбрать тот, который наилучшим образом соответствует специфике вашего бизнеса и потребностям клиентов. Следуя рекомендациям и соблюдая законодательные требования, вы сможете организовать эффективную и безопасную систему приема платежей, способствующую росту и успеху вашего бизнеса.